Dans un environnement international marqué par les turbulences géopolitiques, les incertitudes politiques et une fiscalité perçue comme moins lisible, les grandes familles patrimoniales ne se retirent pas des marchés. Elles adaptent leurs stratégies. Le 11e Baromètre de l'Affo (Association Française des Family Offices), réalisé en partenariat avec EY, vient d'être publié. Il offre un éclairage précieux et concret sur les priorités de familles gérant des patrimoines considérables : diversification, sélectivité, private equity, économie réelle, vigilance fiscale et vision de long terme.

Ce que ces grandes familles font — et comment elles le font — peut inspirer tout épargnant fortuné, même sans disposer d'un family office dédié.

Table des matières

- Un environnement patrimonial marqué par l'incertitude

- Les chiffres clés du 11e Baromètre de l'Affo

- Plus d'incertitude, mais pas moins d'investissement

- Le private equity reste au cœur des stratégies patrimoniales

- Une allocation patrimoniale diversifiée

- Le retour de l'Europe dans les allocations

- Fiscalité : la première préoccupation des familles patrimoniales

- Mobilité internationale : une réflexion patrimoniale, pas seulement personnelle

- Vocabulaire patrimonial à connaître

- Ce que les épargnants fortunés peuvent retenir

- Pourquoi réaliser un audit patrimonial dans ce contexte ?

- FAQ

- Conclusion

Un environnement patrimonial marqué par l'incertitude

2026 s'inscrit dans la continuité d'une période de turbulences multiples. Les grandes familles patrimoniales et les family offices qui les accompagnent font face à un faisceau de risques simultanés :

- Des risques macroéconomiques persistants : inflation, taux d'intérêt, perspectives de croissance, dynamiques de change.

- Des tensions géopolitiques accrues : conflits régionaux, recompositions d'alliances, instabilité commerciale internationale.

- Des incertitudes politiques et fiscales : changements législatifs, réformes fiscales annoncées ou redoutées, complexité réglementaire croissante.

- Une volatilité des marchés financiers qui complique la lisibilité des décisions d'investissement.

Ces risques ne sont pas nouveaux. Mais leur combinaison, leur intensité et leur simultanéité créent un contexte inédit, dans lequel la qualité de la structuration patrimoniale devient aussi déterminante que le choix des placements eux-mêmes.

La leçon que nous donnent les grandes familles est claire : l'incertitude ne justifie pas l'immobilisme. Elle justifie une meilleure organisation, une plus grande sélectivité et une vision de long terme assumée.

📊 84 % (48 % maintenu + 36 % augmenté) – Part des family offices ayant maintenu ou augmenté leurs investissements en 2025

Les chiffres clés du 11e baromètre de l'affo

Le 11e Baromètre de l'Affo a été réalisé par EY entre le 5 mars et le 5 mai 2026, auprès de family offices représentant 928 familles. L'échantillon est particulièrement représentatif des patrimoines les plus importants :

- Près de la moitié de ces familles gèrent plus de 500 millions d'euros d'actifs.

- Environ un tiers gère plus d'un milliard d'euros.

Les données récoltées permettent de dégager des tendances de fond sur les stratégies d'allocation, les préoccupations dominantes et les orientations pour les mois à venir.

Les principaux déterminants des décisions d'investissement en 2026

| Facteur d'influence | % de répondants concernés |

|---|---|

| Facteurs macroéconomiques | 88 % |

| Tensions géopolitiques | 73 % |

| Incertitudes politiques et fiscales | 71 % |

| Fiscalité (1ère préoccupation) | 44 % (+17 pts) |

| Mobilité internationale envisagée | 44 % des Français (-4 pts) |

| Année 2026 perçue comme porteuse d'opportunités | 65 % |

Ces chiffres dessinent un tableau nuancé : les risques sont bien identifiés, mais ils ne paralysent pas. 65 % des professionnels interrogés considèrent que 2026 reste une année porteuse d'opportunités.

📊 88 % – Part des répondants citant les facteurs macroéconomiques comme moteur de leurs décisions

Plus d'incertitude, mais pas moins d'investissement

L'un des enseignements les plus importants du baromètre est celui-ci : l'instabilité ne freine pas l'investissement. Elle le transforme.

Selon les résultats du baromètre, 48 % des family offices ont maintenu leur niveau d'investissement en 2025, tandis que 36 % l'ont augmenté. Ce chiffre, à lui seul, invalide l'idée selon laquelle les grandes familles se réfugieraient dans les liquidités à la moindre turbulence.

Ce que l'incertitude change, en revanche, c'est la qualité des décisions d'investissement :

- Une sélection des actifs plus rigoureuse, centrée sur la solidité des modèles économiques.

- Une diversification plus structurée, couvrant plusieurs classes d'actifs, plusieurs zones géographiques et plusieurs horizons de temps.

- Une maîtrise du risque plus active, avec une attention accrue portée aux scénarios adverses.

- Une vision de long terme affirmée, qui permet d'absorber la volatilité à court terme sans remettre en cause la stratégie globale.

- Une exigence de création de valeur : les familles ne cherchent pas seulement à préserver leur patrimoine, elles cherchent à le développer, de manière durable et sélective.

En 2026, les family offices confirment leur capacité à s'adapter à un environnement international incertain en renforçant une approche d'investissement plus sélective et disciplinée.

Pour un épargnant fortuné, la leçon est directement transposable : mieux vaut une allocation bien structurée et sélective qu'une accumulation non organisée de placements.

📊 65 % – Part des répondants considérant 2026 comme une année porteuse d'opportunités

Le private equity reste au cœur des stratégies patrimoniales

Parmi toutes les classes d'actifs, le private equity — c'est-à-dire l'investissement dans des entreprises non cotées en bourse — demeure la première position des portefeuilles des grandes familles.

Le private equity conserve sa place de première classe d'actifs avec 34 % des allocations, répartis entre l'investissement direct (14 %) et l'investissement via des fonds (20 %).

Pourquoi les grandes familles privilégient-elles le private equity ?

Plusieurs raisons expliquent cet attachement durable :

- L'investissement dans l'économie réelle : financer des entreprises, des PME, des ETI, des projets industriels ou technologiques, c'est participer directement à la création de valeur économique.

- La diversification hors marchés cotés : le private equity offre une exposition à des actifs dont la valorisation ne dépend pas directement des fluctuations boursières quotidiennes.

- L'horizon long terme : les investissements en private equity s'inscrivent généralement sur 5 à 10 ans, ce qui correspond à la logique patrimoniale des grandes familles.

- La recherche de rendement : sur longue période, le private equity a historiquement offert des primes de rendement supérieures aux marchés cotés, en contrepartie d'une moindre liquidité.

- L'implication dans la transformation des entreprises : 48 % des familles interrogées déclarent s'impliquer activement dans la transformation des entreprises dans lesquelles elles investissent.

Les risques spécifiques du private equity

Il serait inexact de présenter le private equity comme une solution sans contrainte. Cette classe d'actifs comporte des risques spécifiques qu'il est essentiel d'identifier :

- L'illiquidité : les capitaux investis sont bloqués pendant plusieurs années. Il n'est pas possible de revendre ses parts à tout moment.

- Le risque de perte en capital : comme tout investissement en entreprise, le private equity peut conduire à une perte partielle ou totale du capital investi.

- La durée de blocage : les fonds de private equity imposent généralement des périodes d'investissement de 5 à 10 ans.

- La sélection rigoureuse : la qualité du gestionnaire, de la stratégie et des entreprises sélectionnées est déterminante. Tous les fonds ne se valent pas.

- L'importance de l'accompagnement professionnel : investir en private equity sans conseil spécialisé expose à des erreurs d'appréciation significatives.

Le private equity est une classe d'actifs adaptée aux investisseurs disposant d'un horizon long terme, d'une capacité à immobiliser des capitaux et d'un accompagnement professionnel approprié. Il ne convient pas à tous les profils d'investisseurs.

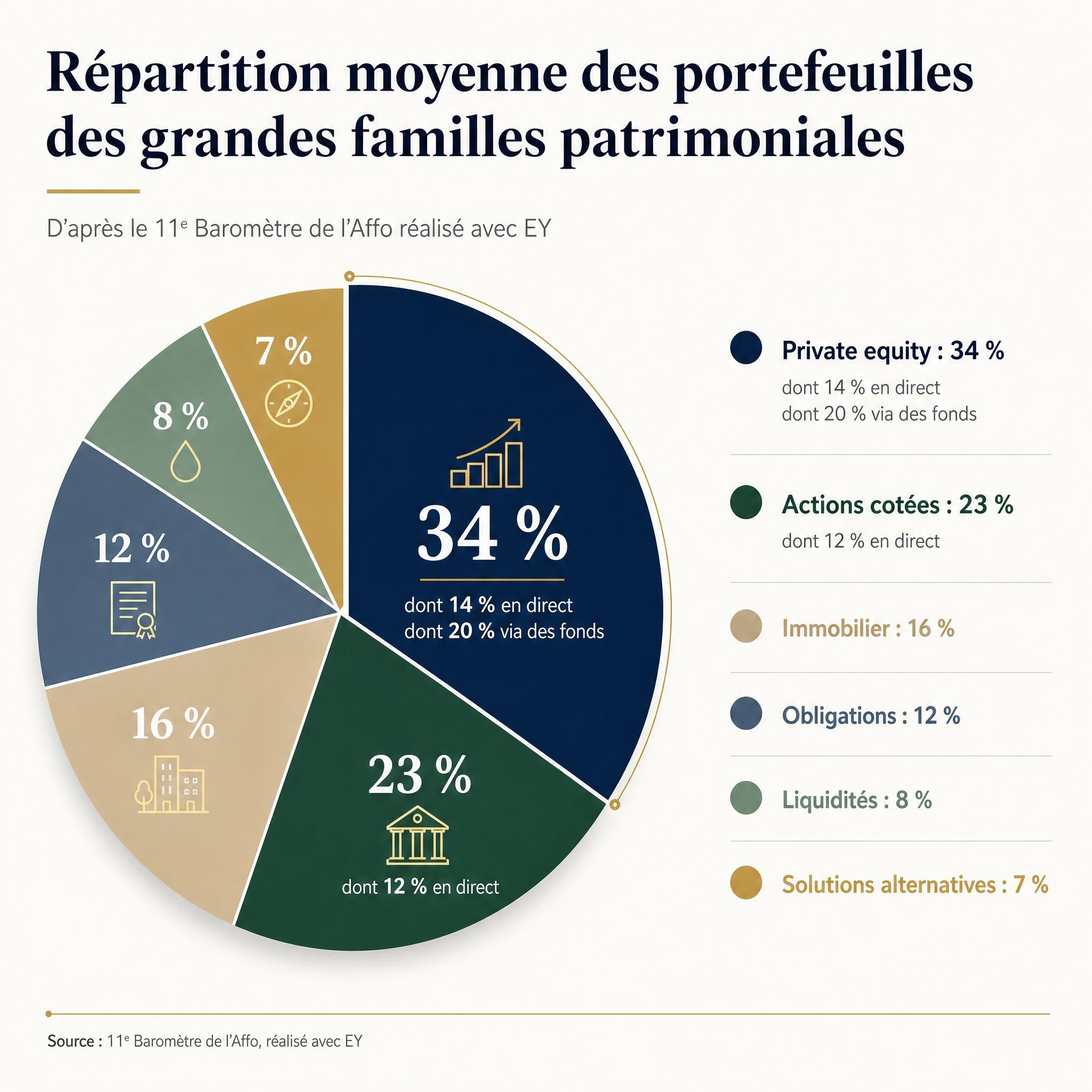

Une allocation patrimoniale diversifiée

Le baromètre permet de visualiser concrètement comment les grandes familles répartissent leurs actifs. Cette répartition est un repère utile — non un modèle à reproduire à l'identique — pour tout épargnant souhaitant structurer son patrimoine.

Répartition moyenne des portefeuilles observée dans le 11e baromètre de l'affo

| Classe d'actifs | Part dans le portefeuille | Détail |

|---|---|---|

| Private equity | 34 % | 14 % en direct / 20 % via fonds |

| Actions cotées | 23 % | 12 % en direct / 11 % via fonds |

| Immobilier | 16 % | — |

| Obligations | 12 % | — |

| Liquidités | 8 % | — |

| Solutions alternatives | 7 % | — |

Ce que cette allocation révèle

- L'économie réelle occupe une place centrale : avec 34 % en private equity et une partie de l'immobilier, plus de la moitié du portefeuille est investie dans des actifs réels, hors marchés financiers cotés.

- Les actions cotées restent présentes : elles représentent 23 % du portefeuille, en progression de 5,7 points. Elles assurent liquidité et exposition à la croissance mondiale.

- L'immobilier confirme son redressement : avec 16 % du portefeuille, il reste une composante significative, notamment pour sa dimension tangible et sa capacité à générer des revenus réguliers.

- Les obligations jouent un rôle défensif : à 12 %, elles apportent une stabilité relative et un revenu prévisible dans un contexte de taux encore élevés.

- Les liquidités sont maintenues : à 8 %, elles permettent de saisir des opportunités, de faire face à des besoins imprévus et d'amortir la volatilité.

- Les solutions alternatives complètent la diversification : à 7 %, elles incluent des stratégies décorrélées des marchés traditionnels.

Cette allocation illustre un principe fondamental de la gestion patrimoniale de haut niveau : la diversification n'est pas une concession à la prudence, c'est un levier de performance durable.

Le retour de l'europe dans les allocations

L'une des évolutions les plus marquantes du baromètre est la réorientation géographique des allocations vers l'Europe, avec une progression de 8 points.

Les family offices continuent de privilégier le financement de l'économie réelle, principalement à travers les PME et les ETI, avec une réorientation notable vers les valeurs européennes (+8 points), au détriment des investissements hors Europe (-28 points).

Plusieurs facteurs peuvent expliquer cette tendance :

- La recherche de proximité économique et culturelle : investir dans des entreprises dont on comprend l'environnement réglementaire, fiscal et culturel réduit les risques d'incompréhension.

- Le soutien aux entreprises locales : 70 % des familles interrogées déclarent investir dans des entreprises locales. Cette orientation reflète un attachement à l'économie réelle de proximité.

- La meilleure compréhension des environnements réglementaires : en Europe, les règles du jeu — fiscales, juridiques, financières — sont mieux maîtrisées par les investisseurs européens.

- La diversification géographique : après des années d'exposition forte aux marchés américains et asiatiques, un rééquilibrage vers l'Europe peut avoir du sens dans une logique de gestion des risques.

Il convient néanmoins de rester prudent : cette tendance ne signifie pas que l'Europe est nécessairement supérieure aux autres zones d'investissement. Elle reflète une réorientation stratégique propre à un contexte particulier, qui peut évoluer.

Fiscalité : la première préoccupation des familles patrimoniales

C'est l'un des signaux les plus forts du baromètre : la fiscalité devient la première préoccupation des family offices et des familles qu'ils accompagnent.

La fiscalité est citée par 44 % des répondants comme première préoccupation, en progression de 17 points. Elle devance désormais l'accès à l'information et les enjeux réglementaires.

Pourquoi cette montée en puissance de la préoccupation fiscale ?

Cette évolution traduit plusieurs inquiétudes concrètes :

- Un manque de lisibilité fiscale : les règles changent, les annonces se multiplient, et il devient difficile d'anticiper l'environnement fiscal à moyen terme.

- Une incertitude sur les règles futures : les décisions d'investissement, de transmission et d'organisation patrimoniale s'inscrivent dans le temps long. Or, elles sont prises dans un environnement fiscal perçu comme imprévisible.

- Un impact direct sur les décisions d'investissement : la fiscalité influence le choix des enveloppes, des structures juridiques, des classes d'actifs et des horizons d'investissement.

- Un impact sur la transmission : la transmission de patrimoine — à ses enfants, à ses héritiers, à ses associés — est directement conditionnée par les règles fiscales en vigueur.

- La nécessité d'anticiper : une bonne stratégie patrimoniale intègre la fiscalité en amont, et non en réaction à une décision déjà prise.

Plus qu'un allègement de la fiscalité, les répondants expriment un besoin accru de stabilité et de visibilité.

Ce que cela signifie concrètement : il ne s'agit pas de prendre des décisions uniquement motivées par la peur fiscale. Il s'agit d'intégrer la dimension fiscale dans une réflexion patrimoniale globale, cohérente et de long terme.

📊 44 % (+17 pts) – Part des répondants citant la fiscalité comme première préoccupation

Mobilité internationale : une réflexion patrimoniale, pas seulement personnelle

Le baromètre révèle que 44 % des Français ayant recours à un family office envisagent de vivre à l'étranger, même si ce chiffre recule de 4 points en un an.

La question de la mobilité internationale reste significative, même si elle est en recul de 4 points en un an.

Cette donnée mérite d'être interprétée avec nuance et précision.

Ce que la mobilité internationale n'est pas

- Ce n'est pas nécessairement une expatriation fiscale : envisager de vivre à l'étranger ne signifie pas vouloir échapper à l'impôt. Les motivations sont multiples : professionnelles, familiales, personnelles, climatiques.

- Ce n'est pas une décision simple : une mobilité internationale engage des dimensions très nombreuses — résidence fiscale, conventions fiscales internationales, droit de la famille, transmission, actifs détenus en France, statut des enfants.

Ce qu'une mobilité internationale implique sur le plan patrimonial

Toute réflexion sur une mobilité internationale doit être préparée avec soin, en tenant compte de :

- La résidence fiscale : le changement de résidence fiscale a des conséquences profondes sur l'imposition des revenus, des plus-values et du patrimoine.

- Les conventions fiscales internationales : elles définissent les règles d'imposition entre deux pays et peuvent éviter les doubles impositions.

- La transmission : les règles successorales varient considérablement d'un pays à l'autre. Une mobilité internationale mal préparée peut compliquer significativement la transmission du patrimoine.

- Les actifs détenus en France : immobilier, parts de sociétés, assurance-vie… certains actifs restent soumis à la fiscalité française même en cas de départ à l'étranger.

- L'accompagnement juridique et fiscal : une mobilité internationale ne s'improvise pas. Elle requiert l'intervention d'un conseiller en gestion de patrimoine, d'un avocat fiscaliste et, selon les cas, d'un notaire.

Vocabulaire patrimonial à connaître

Pour lire et interpréter les enseignements du baromètre, il est utile de maîtriser quelques notions fondamentales.

| Terme | Définition simplifiée |

|---|---|

| Family office | Structure dédiée à la gestion globale du patrimoine d'une ou plusieurs familles fortunées. Il peut être mono-famille (single family office) ou multi-familles (multi-family office). |

| Allocation d'actifs | Répartition du patrimoine entre différentes classes d'actifs (actions, obligations, immobilier, private equity, liquidités…). |

| Private equity | Investissement dans des entreprises non cotées en bourse, en direct ou via des fonds spécialisés. |

| Investissement en direct | Acquisition directe d'une participation dans une entreprise, sans intermédiaire collectif. |

| Fonds d'investissement | Véhicule collectif permettant d'investir dans un portefeuille diversifié d'actifs, géré par des professionnels. |

| Économie réelle | Désigne les entreprises, les projets industriels, les infrastructures — par opposition aux actifs purement financiers. |

| Risque macroéconomique | Risque lié aux évolutions de l'économie mondiale (inflation, taux, croissance, change). |

| Risque géopolitique | Risque lié aux tensions entre États, conflits, instabilités régionales, recompositions d'alliances. |

| Risque fiscal | Risque lié à l'évolution des règles fiscales, qui peut modifier la rentabilité nette d'un investissement. |

| Risque de liquidité | Risque de ne pas pouvoir céder un actif rapidement sans en subir une perte de valeur significative. |

| Diversification | Répartition du patrimoine sur plusieurs actifs, secteurs et zones géographiques pour réduire le risque global. |

| Transmission | Organisation du passage du patrimoine aux héritiers ou aux successeurs, dans un cadre juridique et fiscal optimisé. |

| Mobilité internationale | Fait de résider dans un pays différent de son pays d'origine, avec des implications fiscales, juridiques et patrimoniales importantes. |

| Actifs cotés | Actifs (actions, obligations) négociables sur des marchés financiers réglementés, offrant une liquidité quotidienne. |

| Actifs non cotés | Actifs (parts de sociétés, fonds de private equity) non négociables sur des marchés organisés, généralement illiquides. |

| Solutions alternatives | Stratégies d'investissement décorrélées des marchés traditionnels (hedge funds, matières premières, infrastructures…). |

| Liquidités de précaution | Poche de trésorerie disponible immédiatement, permettant de faire face à des besoins imprévus ou de saisir des opportunités. |

Ce que les épargnants fortunés peuvent retenir

Les enseignements du 11e Baromètre de l'Affo ne s'adressent pas uniquement aux familles gérant plusieurs centaines de millions d'euros. Tout épargnant disposant d'un patrimoine significatif peut s'en inspirer.

Voici les principes clés à retenir :

1. ne pas subir l'incertitude, l'organiser

L'incertitude fait partie de l'environnement patrimonial. Elle ne disparaîtra pas. La bonne réponse n'est pas d'attendre que les choses se stabilisent — elle est de structurer son patrimoine pour qu'il soit robuste quelle que soit l'évolution du contexte.

2. diversifier ses enveloppes et ses classes d'actifs

Une allocation bien diversifiée — entre actifs cotés et non cotés, entre immobilier et financier, entre court terme et long terme — offre une meilleure résilience face aux chocs. La diversification ne signifie pas tout avoir partout : elle signifie construire une cohérence entre ses objectifs, son horizon et sa tolérance au risque.

3. conserver une poche de liquidités

Même dans un patrimoine important, les liquidités jouent un rôle essentiel : elles permettent de saisir des opportunités, de faire face à des besoins imprévus et d'éviter d'être contraint de vendre des actifs au mauvais moment.

4. intégrer la fiscalité dans la stratégie globale

La fiscalité ne doit pas être traitée en réaction, mais en anticipation. Le choix des enveloppes (assurance-vie, PEA, compte-titres, holding…), des structures juridiques et des modalités de transmission doit être pensé globalement, en cohérence avec les objectifs patrimoniaux.

5. investir avec un horizon clair

Les grandes familles investissent sur le long terme. Cette discipline leur permet d'absorber la volatilité à court terme et de bénéficier pleinement du potentiel de création de valeur des actifs dans lesquels elles investissent. Un épargnant fortuné doit définir son horizon d'investissement avant de choisir ses placements.

6. arbitrer régulièrement entre rendement, risque et liquidité

L'allocation patrimoniale n'est pas figée. Elle doit être révisée régulièrement, en tenant compte de l'évolution des marchés, de la situation personnelle et familiale, et des objectifs de long terme.

7. s'entourer de professionnels compétents

Les grandes familles s'appuient sur des équipes spécialisées. Pour un épargnant fortuné, cela se traduit par le recours à un conseiller en gestion de patrimoine indépendant, capable d'apporter une vision globale et personnalisée.

Pourquoi réaliser un audit patrimonial dans ce contexte ?

L'audit patrimonial est l'outil de pilotage par excellence pour tout épargnant souhaitant prendre des décisions éclairées dans un environnement incertain.

Il permet d'analyser de manière exhaustive :

- La répartition des actifs : quelle est votre allocation actuelle entre les différentes classes d'actifs ?

- L'exposition aux marchés cotés et non cotés : votre patrimoine est-il suffisamment diversifié entre actifs liquides et illiquides ?

- Le niveau de liquidité : disposez-vous d'une poche de trésorerie adaptée à vos besoins et à vos projets ?

- La fiscalité latente : quelles sont les plus-values latentes, les impôts différés, les optimisations possibles ?

- L'organisation familiale : votre patrimoine est-il structuré de manière cohérente avec votre situation familiale ?

- La transmission : avez-vous anticipé les modalités de transmission de votre patrimoine à vos héritiers ?

- La résidence fiscale : votre situation de résidence est-elle cohérente avec votre organisation patrimoniale ?

- La diversification géographique : votre patrimoine est-il exposé à différentes zones économiques ?

- La cohérence des enveloppes : utilisez-vous de manière optimale les enveloppes fiscales disponibles (assurance-vie, PEA, holding, etc.) ?

- Les objectifs de long terme : votre allocation est-elle alignée avec vos projets de vie à 5, 10, 20 ans ?

L'audit patrimonial n'est pas une réaction anxieuse à l'actualité. C'est un outil de pilotage stratégique, qui permet de prendre du recul, de mesurer les écarts entre la situation actuelle et les objectifs visés, et de définir un plan d'action cohérent.

Chiffres clés

📊 88 % des family offices citent les facteurs macroéconomiques comme premiers moteurs de leurs décisions d'investissement en 2026 (Source : 11e Baromètre AFFO-EY 2026)

💡 34 % des portefeuilles des grandes familles sont investis en private equity, première classe d'actifs (Source : 11e Baromètre AFFO-EY 2026)

🌍 +8 points de réorientation des allocations vers l'Europe en 2026 (Source : 11e Baromètre AFFO-EY 2026)

⚠️ 44 % des répondants placent la fiscalité comme première préoccupation, en progression de +17 points (Source : 11e Baromètre AFFO-EY 2026)

📊 44 % des Français accompagnés par un family office – Part des familles interrogées envisageant de vivre à l'étranger

"Les Family Offices confirment leur capacité à transformer l'incertitude en levier d'action, dans une logique de stratégie long terme"

— EY France – Baromètre 2026 des Family Offices

FAQ : family offices, grandes familles et stratégie patrimoniale

Qu'est-ce qu'un family office ?

Un family office est une structure dédiée à la gestion globale du patrimoine d'une ou plusieurs familles fortunées. Il peut prendre en charge l'investissement, la fiscalité, la transmission, la philanthropie et la gouvernance familiale. On distingue les single family offices (dédiés à une seule famille) des multi-family offices (qui accompagnent plusieurs familles simultanément).

Pourquoi les grandes familles investissent-elles autant dans le private equity ?

Le private equity leur permet d'investir directement dans l'économie réelle, de financer des entreprises non cotées, de viser des rendements supérieurs aux marchés cotés sur longue période, et de diversifier leur patrimoine hors des fluctuations boursières quotidiennes. Il correspond également à leur horizon d'investissement naturellement long.

Le private equity est-il adapté à tous les épargnants fortunés ?

Non. Le private equity est une classe d'actifs qui présente des risques spécifiques : illiquidité, durée de blocage pouvant aller jusqu'à 10 ans, risque de perte en capital. Il est adapté aux investisseurs disposant d'un patrimoine suffisant pour immobiliser des capitaux sur le long terme, d'une tolérance au risque adaptée, et d'un accompagnement professionnel compétent. Chaque situation est différente.

Pourquoi la fiscalité devient-elle une préoccupation majeure ?

Parce que l'environnement fiscal est perçu comme moins lisible et moins prévisible. Les familles prennent des décisions d'investissement, de transmission et d'organisation patrimoniale sur le long terme. Or, ces décisions sont directement affectées par les règles fiscales. L'incertitude fiscale complique la planification et renforce le besoin d'anticipation et d'accompagnement spécialisé.

Faut-il modifier son allocation en période d'incertitude politique ?

Pas nécessairement. La meilleure réponse à l'incertitude politique n'est pas de tout liquider ou de tout réorienter. C'est de s'assurer que son allocation est suffisamment diversifiée, cohérente avec son horizon d'investissement et résistante aux différents scénarios possibles. Une révision régulière de l'allocation est saine ; une réaction impulsive à l'actualité est généralement contre-productive.

Pourquoi conserver des liquidités dans un patrimoine important ?

Les liquidités jouent plusieurs rôles essentiels : elles permettent de faire face à des besoins imprévus sans avoir à vendre des actifs en urgence, de saisir des opportunités d'investissement lorsqu'elles se présentent, et d'amortir la volatilité à court terme. Même dans un patrimoine important, une poche de liquidités de précaution est indispensable.

L'europe redevient-elle une zone d'investissement attractive ?

Le baromètre montre une réorientation notable vers l'Europe (+8 points), notamment pour financer des PME et des ETI locales. Cette tendance reflète une recherche de proximité, de lisibilité réglementaire et de diversification géographique. Elle ne signifie pas que l'Europe est nécessairement supérieure à d'autres zones, mais qu'elle redevient stratégique dans le contexte actuel pour un nombre croissant de family offices.

Quelle différence entre diversification et dispersion ?

La diversification est une stratégie réfléchie : elle consiste à répartir le patrimoine sur plusieurs classes d'actifs, zones géographiques et horizons de temps, de manière cohérente avec ses objectifs. La dispersion, en revanche, désigne une multiplication désordonnée de placements sans logique d'ensemble. La diversification protège et crée de la valeur ; la dispersion complique la gestion et dilue les performances.

La mobilité internationale est-elle une solution patrimoniale ?

La mobilité internationale peut avoir des implications patrimoniales importantes — notamment sur la résidence fiscale, la transmission et la gestion des actifs. Mais elle ne doit pas être envisagée uniquement sous l'angle fiscal. C'est une décision de vie qui engage la famille, l'activité professionnelle, les actifs détenus et les objectifs de long terme. Elle nécessite une préparation juridique et fiscale rigoureuse, avec l'accompagnement de professionnels spécialisés.

Pourquoi faire un audit patrimonial en 2026 ?

Parce que le contexte a changé. Les incertitudes macroéconomiques, géopolitiques, politiques et fiscales ont modifié les paramètres de la gestion patrimoniale. Un audit patrimonial permet de mesurer l'écart entre son allocation actuelle et ses objectifs, d'identifier les risques non anticipés, d'optimiser sa fiscalité et de structurer une stratégie cohérente avec les enjeux de 2026 et les années à venir.

Conclusion

Les grandes familles patrimoniales nous donnent une leçon précieuse : l'incertitude n'est pas une raison de s'immobiliser. C'est une invitation à mieux s'organiser.

Le 11e Baromètre de l'Affo, réalisé avec EY, le confirme avec des données concrètes. Ces familles continuent d'investir, mais avec davantage de sélectivité. Elles restent engagées dans l'économie réelle, notamment via le private equity. Elles diversifient leurs allocations, renforcent leur vigilance fiscale et intègrent la dimension internationale dans leur réflexion patrimoniale. Elles cherchent un équilibre entre rendement, liquidité, risque et vision de long terme. Et elles comprennent que la structuration patrimoniale est aussi importante que le choix des placements eux-mêmes.

Ces principes ne sont pas réservés aux familles gérant plusieurs centaines de millions d'euros. Ils sont accessibles à tout épargnant fortuné qui prend le temps de réfléchir à son patrimoine de manière globale, cohérente et prospective.

Dans un environnement marqué par les incertitudes macroéconomiques, géopolitiques, politiques et fiscales, un audit patrimonial permet de faire le point sur votre allocation, votre niveau de liquidité, votre fiscalité et vos objectifs de long terme. Pour les épargnants disposant d'un patrimoine significatif, cette démarche constitue une étape essentielle pour prendre des décisions éclairées.

Les informations contenues dans cet article sont fournies à titre pédagogique et informatif. Elles ne constituent pas un conseil en investissement personnalisé. Chaque stratégie patrimoniale doit être adaptée au profil de risque, à l'horizon d'investissement, à la situation familiale, fiscale et patrimoniale de chaque investisseur. Nous vous recommandons de consulter un conseiller en gestion de patrimoine pour toute décision d'investissement.